Sur invitation de Madame la Ministre de la Santé et de la Sécurité sociale, l’ACA a participé à une première réunion dans le contexte de la consultation de la société civile sur la viabilité à long terme du système des retraites du pays.

À cette occasion, l’ACA a eu l’occasion de présenter sa position en tant que représentant du secteur des assurances, actif dans le cadre des 2ème et 3ème piliers.

Il est important de souligner que le positionnement de l’ACA n’a en aucun cas pour but de tendre vers un remplacement de la pension légale par les 2ème et 3ème piliers. L’ACA est convaincue que la pension légale est de première importance à condition qu’une réforme du 1er pilier aboutisse.

Les 2ème et 3ème piliers sont des outils qui permettraient d’amortir certains effets de cette réforme, permettant de conserver une certaine flexibilité quant aux montants et au moment de partir en retraite.

En ce qui concerne les constats concernant le système actuel de retraites, ils sont clairs et partagés par différentes institutions, en particulier l’IGSS : le régime général d’assurance pension actuel n’est pas durable.

Sur base des dernières projections de l’IGSS[1], les prestations dépasseront les cotisations en 2027/2028 dans le régime général et la réserve sera épuisée en 2047. À partir de 2027-2028, les cotisations ne seront plus suffisantes pour financer les prestations d’une année. Nous commencerons donc à puiser dans la réserve.

Jusqu’à présent, la croissance de la population active a permis de financer les pensions et à constituer la réserve. La population active étant vieillissante, la croissance du nombre de pensionnés va grandement s’accélérer et, par conséquent, le puisement dans la réserve sera de plus en plus important.

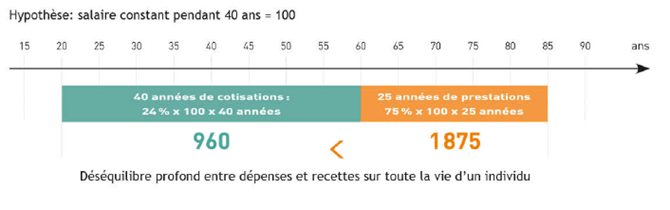

Afin d’être soutenu, notre système de pension légale requiert une croissance de la population active d’environ 3% par an, c’est-à-dire un doublement tous les 24 ans. Ceci est dû au fait qu’il y a un profond déséquilibre entre les cotisations d’un individu pendant sa vie active et les prestations qu’il touche en tant que retraité.

Si l’on prend l’exemple extrêmement simplifié[2], avec une hypothèse très optimiste d’un individu qui commence à cotiser à 20 ans et qui part en pension à 60 ans, le constat est le suivant :

Ainsi, en moyenne, chaque individu :

En termes de comparaison internationale, le Luxembourg offre tout simplement un des systèmes de pension les plus généreux par rapport aux pays de l’OCDE, tant au niveau du montant de la pension qu’à l’âge de départ en retraite (et ainsi de la durée de paiement de la pension). Par ailleurs, en matière de patrimoine de retraite[3], le régime luxembourgeois se situe au double de la moyenne des pays de l’OCDE.

L’ACA soutient donc la mise en œuvre d’un projet de réforme qui permettrait au régime d’atteindre un équilibre entre cotisations et prestations tout en restaurant l’équité entre les générations. À cet égard, nous considérons d’ailleurs qu’il est crucial d’impliquer les jeunes cotisants dans ce débat.

La société moderne demande une flexibilité accrue au niveau de la planification de la retraite personnelle. Certaines dispositions, dans l’optique d’une réforme étendue à tous les piliers de pension, pourraient permettre, d’une part, d’améliorer la flexibilité en matière de planification et d’autre part, d’atténuer certains impacts d’une réforme.

À ce titre, les 2ème et 3ème piliers font partie, entre autres, des outils existants et à disposition qui pourraient permettre de répondre à différentes attentes, sous réserve de faire l’objet d’une évolution afin d’être plus attractifs.

À l’heure actuelle, si l’on compare les chiffres du Luxembourg aux autres pays de l’OCDE, force est de constater que les 2ème et 3ème piliers sont en effet sous-représentés dans notre pays.

Afin d’inverser cette tendance, l’ACA propose :

[1] Extrait du Cahier statistique de l’IGSS numéro 18, daté de juillet 2024.

[2] Les proportions restent tout à fait comparables en introduisant une indexation, un ajustement, une capitalisation et actualisation des cotisations et rentes, raison pour laquelle nous privilégions une communication moins complexe et plus visuelle pour chacun.

[3]Indicateur utilisé par l’OCDE : il s’agit du capital-retraite avancé par le régime général de pension pour un salaire égal au salaire moyen.

[4] Données communiquées pour l’exercice 2022 par l’IGSS.

3 minutes

Assurance-vie

4 minutes

Assurance-vie

1 minute

Assurance non-vie, Assurance-vie, Comprendre l'assurance